Paragraaf Lokale heffingen

Algemeen

Terug naar navigatie - Paragraaf Lokale heffingen - AlgemeenIn deze paragraaf wordt een toelichting gegeven op de ontwikkeling van de belastingtarieven en rechten 2025. De gemeentelijke belastingen en rechten zijn een belangrijke inkomstenbron voor onze gemeente. De Onroerende Zaak Belasting (OZB), Toeristenbelasting, Forensenbelasting en Reclamebelasting worden als algemene belastingen gezien. De afvalstoffenheffing, rioolheffing zijn zogenaamde bestemmingsheffingen. Er is een doel en de kosten die de gemeente daarvoor maakt mogen worden verhaald op de inwoners. Daarnaast zijn er de rechten, leges of retributies. Hiervoor mag de gemeente gelden innen voor de diensten aan inwoners of het genot dat inwoners hebben van het gebruik van faciliteiten van de gemeente.

Korte beschrijving

Terug naar navigatie - Paragraaf Lokale heffingen - Korte beschrijvingGemeenten hebben een gesloten belastingstelsel. Door de landelijke overheid wordt bepaald welke belastingen de gemeenten mogen heffen. Daarbij wordt onderscheid gemaakt tussen belastingen die onderdeel uitmaken van de algemene dekkingsmiddelen en heffingen waarbij een vergoeding wordt betaald voor een door de gemeente uitgevoerde taak of verleende dienst.

Lokale heffingen hebben tot doel dat de gemeente door het verwerven van eigen middelen dekking vindt voor haar uitgaven in het kader van de uitvoering van de gemeentelijke taken. De invoering, wijziging of intrekking van lokale heffingen dient door middel van een door de gemeenteraad vast te stellen verordening te geschieden. De definitieve vaststelling van de tarieven door de gemeenteraad vindt plaats in december.

Tot de uitgevoerde taken worden gerekend; de Onroerende Zaak Belasting, Forensenbelasting en Toeristenbelasting. Tot de door de gemeente verleende diensten behoren de Afvalstoffenheffing en de Rioolheffing. Daarnaast zijn er nog de leges als vergoeding voor diverse diensten en taken (burgerlijke stand, reisdocumenten, rijbewijzen, omgevingsvergunning, etc.). De betreffende tarieven moeten in beginsel de gemaakte kosten dekken. Hier geldt het principe: de gebruiker betaalt.

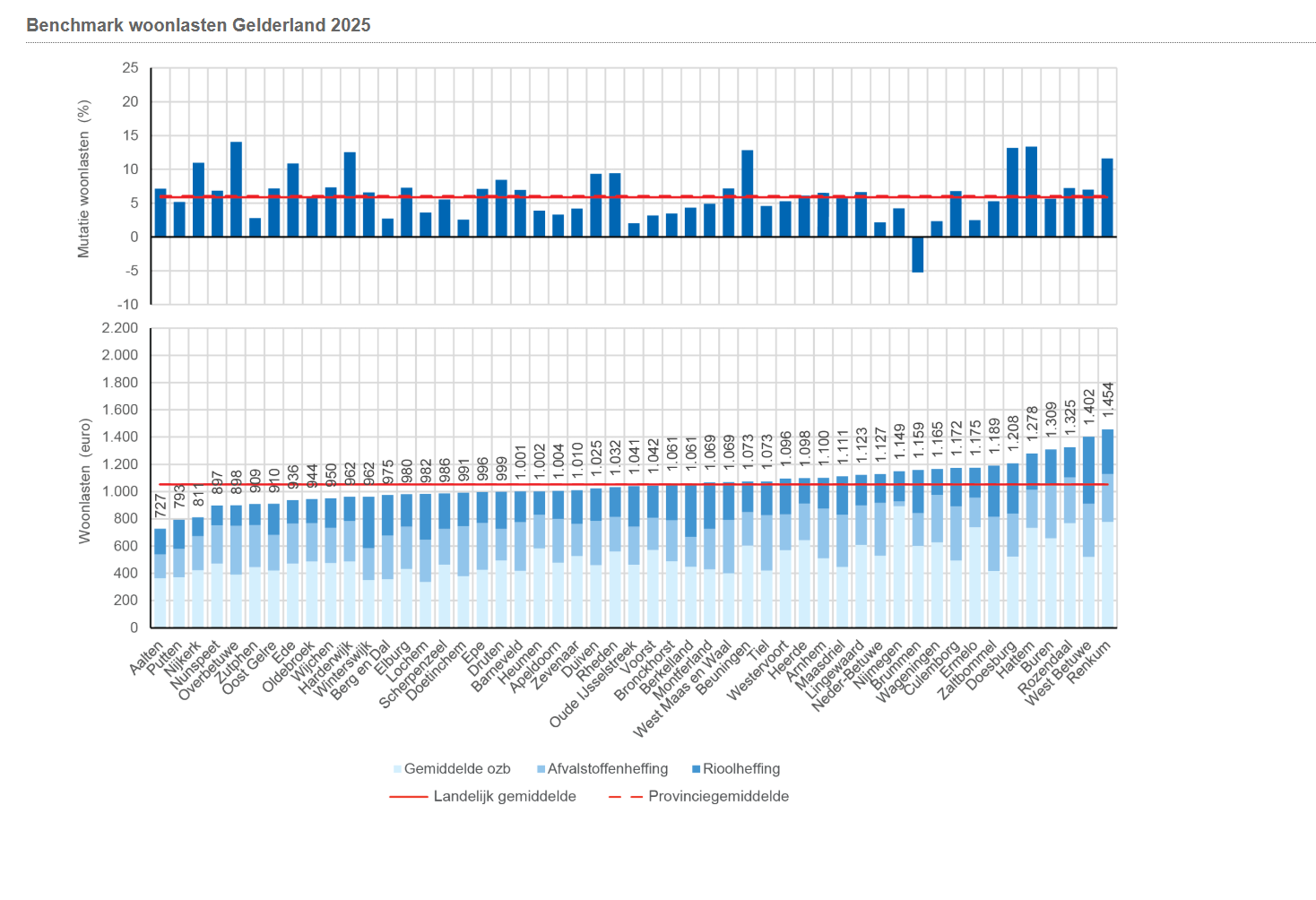

Benchmark woonlasten (COELO)

Terug naar navigatie - Paragraaf Lokale heffingen - Benchmark woonlasten (COELO)Overleg tussen het Rijk en de VNG heeft geleid tot de publicatie van de benchmarkwoonlasten in de Atlas van de lokale lasten 2025 van het COELO. De benchmark is ingevoerd om jaarlijks de ontwikkeling van de lokale lasten inzichtelijker te maken. Hiermee is afgestapt van de afspraak dat de ontwikkeling van de lokale lasten jaarlijks wordt gemonitord met de macronorm OnroerendeZaakBelasting. De benchmark betreft een vergelijking van de gemeentelijke woonlasten (OZB, Riool- en Afvalstoffenheffing) en de gemeentelijke tariefontwikkeling binnen een provincie. Ook de landelijke en provinciale gemiddelden worden vergeleken. Het overzicht vergelijkt binnen de provincie de tariefswijzigingen per gemeente en het cumulatief bedrag van de drie heffingen per gemeente. De benchmark geeft gemeenten meer inzicht in het eigen beleid ten opzichte van het beleid van andere gemeenten. Deze informatie kan benut worden om het eigen beleid verder vorm te geven.

Hieronder vindt u de grafische weergave van de benchmark voor de provincie Gelderland. In het bovenste deel van de figuur is de mutatie van de woonlasten van 2024 op 2025 weergegeven. In de onderste figuur de hoogte van de woonlasten. Hierbij is ieder balkje opgesplitst in het bedrag dat gemiddeld wordt betaald voor Onroerende Zaak Belasting, Rioolheffing en Afvalstoffenheffing. De doorgetrokken rode lijn geeft in beide onderdelen het landelijke gemiddelde weer, de gestippelde rode lijn het provinciale gemiddelde.

Conclusie:

De conclusie is dat gemeente Ermelo in 2025 in de hoogste regionen van woonlasten van de provincie Gelderland zat.

Jaarlijks wordt de COELO Atlas van de lokale lasten opgesteld. Dit betreft een jaarlijkse monitor van de ontwikkeling van de lokale lasten op macro- en microniveau. Voor onderstaande gegevens is gebruik gemaakt van de COELO Atlas van de lokale lasten 2025. De gegevens hebben betrekking op 2025.

Landelijk beeld:

In 2025 is voor de Onroerende Zaak Belastingen (OZB) de WOZ-waarde in peiljaar 2024 als grondslag gebruikt. De waarde van een gemiddelde woning steeg in deze periode 5,3%. Dit betekent echter niet per se dat huishoudens ook 5,3% meer kwijt zijn aan de OZB. Normaliter wordt dit gecorrigeerd in het tarief voor de OZB. Echter in het jaar 2025 werd landelijk bezien het tarief gemiddeld 1,2% hoger vastgesteld. Gecorrigeerd voor de waardeontwikkeling ligt het gemiddelde OZB-tarief voor woningen 6,9% hoger dan vorig jaar.

De gemiddelde Afvalstoffenheffing voor huishoudens stijgt dit jaar met 5,0%.

De gemiddelde Rioolheffing voor huishoudens met een eigen woning stijgt dit jaar met 4,5%. Voor huurders stijgt de Rioolheffing gemiddeld 3,4%.

Van alle gemeenten heft 93% Toeristenbelasting. Gemiddeld kost een hotelovernachting € 4,20 en een overnachting op een camping € 2,12.

Woonlasten per gemeente

Terug naar navigatie - Paragraaf Lokale heffingen - Woonlasten per gemeenteWoonlasten zijn betalingen die huishoudens doen in verband met wonen. De gemeentelijke woonlasten bestaan uit de Onroerende Zaak Belasting (OZB), de Rioolheffing en de Afvalstoffenheffing. Een eventuele heffingskorting wordt hiervan afgetrokken. De gemeentelijke woonlasten bestaan voor huishoudens met een huurwoning uit de Afvalstoffenheffing en soms Rioolheffing. Eigenaar-bewoners betalen daarnaast ook OZB. In enkele gemeenten wordt van deze bedragen een heffingskorting afgehaald.

In Ermelo bedroegen voor 2025 de woonlasten voor een éénpersoonshuishouden (eigenaar-bewoner) € 1.092 en voor meerpersoonshuishouden (eigenaar-bewoner) € 1.175. Ter vergelijking in Gelderland bedraagt dit gemiddeld € 996 resp. € 1.055. Landelijk bedragen voor 2025 de woonlasten gemiddeld € 1053 voor een meerpersoonshuishouden, waarbij het de hoogste lasten € 2.117 (Bloemendaal) bedragen en de laagste € 680 (Ameland).

Bijlage Woonlasten per gemeente (OZB, Rioolheffing en Afvalstoffenheffing; woning met gemiddelde waarde; na aftrek heffingskorting; euro per jaar per huishouden)

| Eigenaar-bewoner | Huurder | |||||

| Bruto woonlasten 2025 |

Woonlasten eenpersoons-huishouden |

Woonlasten meerpersoons-huishouden |

Rangnummer meerpersoons-huishoudens |

Woonlasten eenpersoons-huishouden |

Woonlasten meerpersoons-huishouden |

Rangnummer meerpersoons-huishoudens |

| Landelijk gemiddeld | € 964 | € 1.053 | € 376 | € 964 | ||

| Gelderland gemiddeld | € 996 | € 1.055 | € 330 | € 431 | ||

| Ermelo | € 1.092 | € 1.175 | 279 | € 352 | € 435 | 132 |

| Harderwijk | € 911 | € 962 | 88 | € 423 | € 474 | 164 |

| Zeewolde | € 1.114 | € 1.206 | 296 | € 456 | € 548 | 230 |

| Hoogste tarief | € 1.860 | € 2.117 | 346 | € 861 | € 880 | 346 |

| Laagste tarief | € 596 | € 680 | 1 | € 17 | € 34 | 1 |

Bron: Coelo atlas lokale lasten 2025

Het is niet altijd zo dat gemeenten met hoge woonlasten ook veel geld overhouden aan de belastingen die zij van huishoudens innen. Dat komt doordat gemeenten met relatief waardevol onroerend goed binnen hun grenzen een lagere algemene uitkering van het Rijk ontvangen dan andere gemeenten. Gemeenten die binnen hun grenzen veel hooggewaardeerd onroerend goed hebben, ontvangen een relatief lage uitkering. Zij hebben dus hogere woonlasten, of minder bestedingsruimte.

Onroerende Zaak Belasting

Terug naar navigatie - Paragraaf Lokale heffingen - Onroerende Zaak BelastingLandelijk Beleid

Maatstaf OZB: WOZ-waardering en aanpassing rekentarieven

In de Meicirculaire 2024 is de jaarlijkse aanpassing van de gewichten van de verdeelmaatstaf OZB voor het jaar 2025 doorgevoerd. De uitkomst van de verdeelmaatstaf OZB wordt bepaald door de omvang van de WOZ-waarde en een daaraan gekoppeld gewicht, het zogenaamde rekentarief. Er worden drie WOZ-waarden onderscheiden: voor eigenaren woningen, eigenaren niet-woningen en gebruikers niet-woningen. Er zijn daarom ook drie rekentarieven. Door marktontwikkelingen kan de WOZ-waarde sterk fluctueren. Het is staand beleid van het Rijk om voor dat effect te corrigeren, door middel van een aanpassing van de rekentarieven. De correctie is dus op nationaal niveau. Regionale en lokale marktontwikkelingen die afwijken van de landelijke ontwikkelingen werken wel door in de uitkomst van de maatstaf.

Op 1 januari 2025 is een nieuw WOZ-tijdvak begonnen met waardepeildatum 1 januari 2024. Bij de aanpassing van de rekentarieven is door het Rijk de vaste werkwijze toegepast. Het rekentarief wordt naar beneden (of naar boven) bijgesteld om de stijging (of daling) van de OZB-maatstaf als gevolg van de stijging (of daling) van de WOZ-waarde van woningen en niet-woningen ongedaan te maken. De maatstaf groeit wel met de inflatie mee (prijs Nationale Bestedingen, pNB).

Onroerende Zaak Belasting niet-woningen (eigenaar en gebruiker)

Terug naar navigatie - Paragraaf Lokale heffingen - Onroerende Zaak Belasting niet-woningen (eigenaar en gebruiker)Het bij de begroting genomen besluit om de belastingstijging niet-woningen conform de categorie woningen toe te passen is geëffectueerd. Dit betekent een stijging van 2,3%.

Afvalstoffenheffing

Terug naar navigatie - Paragraaf Lokale heffingen - AfvalstoffenheffingDe kosten van afvalinzameling zijn in 2025 volledig kostendekkend, waarbij tevens rekening wordt gehouden met de btw en met de stand van de voorziening Afvalstoffenheffing. Op het tarief van 2025 is een korting van € 40 toegepast als invulling van de motie om de woonlasten met € 40 te verlagen. Dit heeft ertoe geleid dat de inkomsten op de Afvalstoffenheffing lager zijn ten opzichte van het jaar 2024.

Rioolheffing

Terug naar navigatie - Paragraaf Lokale heffingen - RioolheffingDe Rioolheffing is gebaseerd op het in 2024 geactualiseerde Zuiveringskring Afvalwaterketen Plan. De riolering is 100% kostendekkend. Voor- en nadelen verlopen budgettair neutraal door middel van de voorziening Egalisatie riolering.

| Klasse-indeling | tarief 2025 in € |

| 0 - 100 m3 | 201 |

| 100 - 250 m3 | 227 |

| 250 - 500 m3 | 253 |

| 500 - 1.000 m3 | 511 |

| 1.000 - 2.000 m3 | 769 |

| 2.000 - 5.000 m3 | 1.542 |

| 5.000 - 10.000 m3 | 2.316 |

| 10.000 - 25.000 m3 | 4.637 |

| 25.000 - 50.000 m3 | 9.280 |

| 50.000 m3 en meer | 18.565 |

Toeristenbelasting

Terug naar navigatie - Paragraaf Lokale heffingen - ToeristenbelastingIn 2025 is in het kader van de taakstelling bij zowel de Forensenbelasting als de Toeristenbelasting rekening gehouden om aanvullend € 800.000 meer opbrengsten te budgetteren. Dit is in de begrotingsraad van 13 november 2024 verminderd (incidenteel) tot € 400.000 in 2025.

Deze taakstelling heeft eveneens geleid tot een andere opzet van de verordening. Zo is in 2025 het tarief € 3,25 per onderkomen (hotels, woningen via platform, B&B), € 2,25 voor een object op kampeerterrein waar een bed wordt aangeboden en € 2,00 voor een verblijf op een kampeerterrein waarbij de slaapvoorziening mee wordt genomen (b.v. caravan of tent).

Forensenbelasting

Terug naar navigatie - Paragraaf Lokale heffingen - ForensenbelastingIn 2025 is bij de vaststelling van de tarieven voor de Forensenbelasting rekening gehouden met de taakstelling bij zowel de Forensenbelasting als bij de Toeristenbelasting om aanvullend € 800.00 meer opbrengst te budgetteren. Dit is in de begrotingsraad van 13 november 2024 verminderd (incidenteel) tot € 400.000 in 2025. Met ingang van 2019 is de heffing van de Forensenbelasting gewijzigd van een vast bedrag per object naar een heffing op basis van de WOZ-waarde van het recreatieobject. In 2025 is er een extra waardeklasse bijgevoegd (boven € 300.000). De aanpassing in de verordening en de tarieven heeft ertoe geleid dat in totaal aanvullende aanslagen zijn opgelegd (buiten de trendmatige verhoging) van € 145.000.

| Klasse-indeling | tarief 2025 in € |

| € 0 - € 50.000 | 400 |

| € 50.000 - € 100.000 | 650 |

| € 100.000 - € 200.000 | 850 |

| € 200.000 - € 300.000 | 1.450 |

| meer dan € 300.000 | 1.900 |

Begraafrechten

Terug naar navigatie - Paragraaf Lokale heffingen - BegraafrechtenDe tarieven begraafplaats 2025 zijn verhoogd met een inflatiecorrectie van 2,3%.

Overige legestarieven

Terug naar navigatie - Paragraaf Lokale heffingen - Overige legestarievenDe algemene lijn is volledige kostendekkend, tenzij nadrukkelijk anders is besloten. Zo zijn de marktgelden voor het jaar 2025 niet kostendekkend en zijn de tarieven met 2,3% verhoogd. In 2025 is vervolgens een nader onderzoek uitgevoerd naar de mate van de kostendekkendheid van de marktgelden.

Inkomsten lokale heffingen

Terug naar navigatie - Paragraaf Lokale heffingen - Inkomsten lokale heffingenEen vergelijking tussen de Jaarstukken 2025 en de Jaarstukken 2024 geeft het navolgende beeld van de opbrengsten uit belastingen en heffingen:

| Naam of leges (bedragen x € 1.000) | Jaarstukken 2025 | in% | Jaarstukken 2024 | in % |

| Belastingsoort: Algemene belasting | ||||

| OZB eigenaar (woning) | 7.471 | 33% | 7.163 | 34% |

| OZB eigenaar (niet woning) | 2.674 | 12% | 2.569 | 12% |

| OZB gebruiker (niet woning) | 1.757 | 8% | 1.716 | 8% |

| Toeristenbelasting | 849 | 4% | 610 | 3% |

| Forensenbelasting | 1.590 | 7% | 1.401 | 7% |

| Baten Reclamebelasting | 50 | 0% | 50 | 0% |

| subtotaal | 14.391 | 63% | 13.509 | 64% |

| Belastingsoort: Doelbelasting | ||||

| Verbrede rioolheffing | 3.071 | 14% | 2.972 | 14% |

| Afvalstoffenheffing | 2.111 | 9% | 2.492 | 12% |

| Begraafrechten | 678 | 3% | 553 | 3% |

| Leges vergunningen en kabels | 141 | 1% | 132 | 1% |

| Leges omgevingsvergunningen/welstand | 1.688 | 7% | 762 | 4% |

| Leges burgerzaken | 631 | 3% | 593 | 2% |

| Marktgelden | 18 | 0% | 10 | 0% |

| Leges openbare orde en veiligheid | 19 | 0% | 29 | 0% |

| subtotaal | 8.357 | 37% | 7.543 | 36% |

| Totaal | 22.748 | 100% | 21.052 | 100% |

| Naam heffing of leges (bedragen x € 1.000) | Realisatie 2024 | Begroting incl. wijzigingen 2025 | Realisatie 2025 | Saldo 2025 |

| Belastingsoort: Algemene belasting | ||||

| OZB eigenaar (woning) | 7.163 | 7.462 | 7.471 | 9 |

| OZB eigenaar (niet woning) | 2.569 | 2.668 | 2.674 | 6 |

| OZB gebruiker (niet woning) | 1.716 | 1.761 | 1.757 | -4 |

| Toeristenbelasting | 610 | 801 | 849 | 48 |

| Forensenbelasting | 1.401 | 1.655 | 1.590 | -65 |

| Baten reclamebelasting | 50 | 51 | 50 | -1 |

| subtotaal | 13.509 | 14.398 | 14.391 | -7 |

| Belastingsoort: Doelbelasting | ||||

| Verbrede rioolheffing | 2.972 | 2.934 | 3.071 | 137 |

| Afvalstoffenheffing | 2.492 | 2.039 | 2.561 | 522 |

| Begraafrechten | 553 | 433 | 678 | 245 |

| Leges vergunningen en kabels | 132 | 131 | 141 | 10 |

| Leges omgevingsvergunningen/welstand | 762 | 898 | 1.833 | 935 |

| Leges burgerzaken | 593 | 636 | 631 | -5 |

| Marktgelden | 10 | 10 | 18 | 8 |

| Leges openbare orde en veiligheid | 29 | 35 | 19 | -16 |

| subtotaal | 7.543 | 7.116 | 8.952 | 1.836 |

| Totaal | 21.052 | 21.514 | 23.343 | 1.829 |

Kostendekkendheid Tarieven

Terug naar navigatie - Paragraaf Lokale heffingen - Kostendekkendheid TarievenNaast belastingen, heft de gemeente bestemmingsheffingen, rechten en leges voor individuele dienstverlening aan haar burgers. De tarieven van deze rechten en leges dienen zodanig vastgesteld te worden dat de geraamde opbrengsten de geraamde kosten voor het verlenen van de diensten niet overschrijden. De opbrengst van deze zogeheten gebonden heffingen dient alleen ter bestrijding van de kosten die de gemeente voor de betreffende dienstverlening maakt.

Als onderdeel van de BBV 2017 is het voor de paragraaf Lokale heffingen verplicht een overzicht op hoofdlijnen op te nemen van de diverse heffingen, waarin inzichtelijk gemaakt wordt:

- Hoe bij de berekening van tarieven van heffingen, die hoogstens kostendekkend mogen zijn, wordt bewerkstelligd dat de geraamde baten de geraamde lasten niet overschrijden.

- Wat de beleidsuitgangspunten zijn die ten grondslag liggen aan deze berekeningen.

- Hoe deze uitgangspunten bij de tariefstelling worden gehanteerd.

Voor de cijfermatige berekening van de kostendekkendheid van de heffingen wordt aangesloten bij de in de "notitie overhead" van de commissie BBV opgenomen tabel. Deze berekening moet vervolgens worden aangevuld met een inhoudelijke toelichting over de totstandkoming van de tarieven en de beleidskeuzes die daaraan ten grondslag liggen. Een beleidskeuze die ten grondslag ligt aan de tarieven is dat in principe een kostendekkendheid van 100% wordt nagestreefd. Voor de leges burgerzaken zijn de diverse tarieven gemaximeerd vanuit het Rijk, wat impact heeft op de kostendekkendheid. De kostendekkendheid van de marktgelden wordt nog nader onderzocht. Tegelijkertijd wordt de marktverordening herzien.

Door wijzigingen in de BBV heeft gemeente Ermelo de notitie rentebeleid kostendekkende tarieven opgesteld en vastgesteld bij de Kadernota 2018. Aanleiding hiervoor is de gewijzigde verslagtechnische toerekening van rente aan taakvelden en producten. De notitie rentebeleid kostendekkende tarieven wordt betrokken bij de berekening van de tarieven met ingang van 2018. In 2023 is de notitie Rentebeleid ingetrokken. Dit is gedaan omdat het BBV aanvullende regels heeft gesteld en andere punten uit het rentebeleid in andere beleidsstukken zijn geregeld. Derhalve was de notitie Rentebeleid overbodig geworden.

De kostendekkendheid van de tarieven wordt berekend door het totaal van de netto-kosten per taakveld (exclusief omslagrente) en de toegerekende overhead, inclusief omslagrente en de toegerekende rente op basis van de visie rentetoerekening af te zetten tegen de opbrengst van de heffingen per taakveld.

In onderstaande tabel is de kostendekkendheid in beeld gebracht voor afvalstoffen, riolering, begraafplaats, bouwen, marktgelden, burgeraangelegenheden alsmede openbare orde en veiligheid:

| Berekening van kostendekkendheid van een heffing: (bedragen x € 1.000) |

Afvalstoffen* | Riolering* | Begraven |

Omgevings-vergunningen*** |

Marktgelden | Burgerzaken | Openbare orde en veiligheid |

| Kosten | 2.316 | 1.828 | 518 | 820 | 47 | 774 | 72 |

| Inkomsten niet zijnde heffingen | 204 | 2 | |||||

| Netto kosten | 2.112 | 1.828 | 518 | 820 | 45 | 774 | 72 |

| BTW | 397 | 587 | |||||

| Totaal toe te rekenen kosten | 397 | 587 | |||||

| Totale kosten (te dekken uit tarieven) | 2.509 | 2.415 | 518 | 820 | 45 | 774 | 72 |

| Totale opbrengst (uit tarieven) | 2.111 | 3.071 | 678 | 1.688 | 18 | 631 | 19 |

| Motie verlaging heffing inwoners 2025-2026** | 450 | ||||||

| Dekkingspercentage (afgerond) | 84% | 127% | 131% | 206% | 40% | 82% | 26% |

* Bij de afvalstoffen- en rioolheffing wordt een over- of onderschrijding van een 100% dekkingspercentage verrekend met de desbetreffende egalisatievoorziening

** De motie verlaging heffing inwoners is bij de berekening van het dekkingspercentage buiten beschouwing gelaten gezien de heffingskorting gedekt wordt uit de reserve.

*** In de laatste 2 maanden is er voor circa € 950.000 extra bouwleges gerealiseerd. Deze ontvangsten zijn incidenteel.

Kwijtschelding

Terug naar navigatie - Paragraaf Lokale heffingen - KwijtscheldingParticulieren die aan bepaalde voorwaarden voldoen kunnen, afhankelijk van de persoonlijke financiële omstandigheden, in aanmerking komen voor kwijtschelding van de gemeentelijke belastingen. Geen kwijtschelding wordt echter verleend voor de leges.

Bij de invoering van Diftar is besloten om personen, die medisch afval hebben (bijvoorbeeld: incontinentie-, stoma of dialysemateriaal), tegemoet te komen in de Afvalstoffenheffing. Hiervoor dient een schriftelijk verzoek te worden ingediend, voorzien van een medische verklaring van bijvoorbeeld de huisarts, of een rekening waaruit blijkt dat medisch materiaal gebruikt wordt.

In de jaarrekening wordt jaarlijks verantwoording afgelegd over het aantal verleende kwijtscheldingen.

Om de armoedeval voor alleenstaande ouders met een relatief laag inkomen te verminderen, is per 1 januari 2012 voor gemeenten en waterschappen de mogelijkheid gecreëerd om bij de kwijtschelding van lokale belastingen rekening te houden met de kosten van formele kinderopvang. Dit vermindert de armoedeval en maakt werken lonender. Om gemeenten en waterschappen te ondersteunen bij het uitvoeren van deze maatregel is per 2013 structureel € 8 miljoen binnen het gemeentefonds beschikbaar gesteld.

De raad heeft hiervoor besloten, raadsbesluit corsa nr. 12080968, om met ingang van 1 januari 2013 over te gaan tot het toepassen van de mogelijkheid om de noodzakelijke kosten voor kinderopvang in aansluiting op de Wet kinderopvang aan te merken als uitgave bij de beoordeling van verzoeken om kwijtschelding.

In de jaarstukken wordt jaarlijks verantwoording afgelegd over het aantal verleende kwijtscheldingen. De kwijtschelding wordt verleend op Afvalstoffen- en Rioolheffing.

| Kwijtschelding | 2020 | 2021 | 2022 | 2023 | 2024 | 2025 |

| Geautomatiseerde kwijtschelding | 389 | 382 | 368 | 371 | 349 | 379 |

| Overige verzoeken | 124 | 123 | 195 | 203 | 86 | 268 |

| Totaal | 513 | 505 | 563 | 574 | 435 | 647 |

In deze tabel zit ook de tegemoetkoming medisch afval verwerkt. Onderstaand staan de verleende bedragen aan kwijtschelding, onderverdeeld naar soort.

| Kwijtschelding (uitgaven x € 1) | 2020 | 2021 | 2022 | 2023 | 2024 | 2025 |

| Rioolheffing | 107.771 | 95.948 | 103.905 | 89.675 | 82.011 | 71.446 |

| Afvalstoffenheffing vastrecht + verzamelcontainer | 53.541 | 55.252 | 63.596 | 53.826 | 51.119 | 29.972 |

| Afvalstoffenheffing variabel Diftar | 32.387 | 18.341 | 21.100 | 34.154 | 33.529 | 36.280 |

| Totaal | 193.699 | 169.541 | 188.601 | 177.655 | 166.659 | 137.698 |